In che modo il broker influisce sull’Expert Advisor

18 giugno 2020 1 commento

Una delle domande principali che tutti i trader che utilizzano sistemi di trading automatici dovrebbero porsi è: “In che modo il broker influisce sul mio Expert Advisor?”.

Al momento dell’analisi dei risultati dei sistemi di trading automatici, molti trader scoprono che le prestazioni del robot sui loro conti di trading sono diverse dai riferimenti che ottengono da altre fonti quali backtest, segnali di trading, altri trader, ecc.

Queste differenze possono essere causate da diversi fattori, ma ce n’è uno in particolare che influenza in modo molto diretto la performance: il Broker!

Che cos’è un broker?

In breve, possiamo qualificare il broker come agente o società che svolge la funzione di intermediario tra acquirenti e venditori di strumenti finanziari.

Esistono diversi tipi di broker , ma di questi ne parleremo in un altro articolo.

La scelta del broker che scegliamo per individuare il nostro consulente esperto è della massima importanza, poiché determinerà una prestazione migliore o peggiore nel funzionamento del nostro sistema, fino ad arrivare alla situazione limite in cui potrebbe addirittura non funzionare proprio; è importante essere consapevoli che tutti gli EA si comporteranno in modo diverso nei diversi broker.

Quanto è grande il problema?

Definire come il broker influisca sul nostro consulente esperto non è un compito facile. Esistono diversi fattori che determineranno il grado di impatto che questa scelta può produrre.

È anche vero che non tutti i sistemi e le strategie sono influenzati allo stesso modo. Gli EA alla ricerca di piccoli guadagni molto veloci (ad esempio quelli che lavorano facendo scalping), sono influenzati più intensamente di altri.

A volte, alcuni EA realizzeranno solo una piccola discrepanza nei risultati rispetto allo stesso EA in altri broker; altre volte invece queste differenze saranno elevate.

In estrema misura, troviamo strategie che non saranno direttamente applicabili a determinati broker a causa delle restrizioni che ciò potrebbe avere. Per esempio, esistono sistemi che devono posizionare livelli di stop loss e take profit molto vicini al prezzo di apertura dell’operazione e vi sono broker che stabiliscono un numero minimo di pips per questi livelli (oltre a quanto necessario per l’EA), rendendo impossibile l’esecuzione corretta in questo broker.

Da dove viene il problema?

La particolarità del Forex è insita nella sua principale differenza con gli altri mercati finanziari; mi riferisco al fatto che è un mercato non regolamentato e caratterizzato dal decentramento.

Che il Forex non sia un mercato centralizzato significa che il prezzo dei diversi strumenti finanziari che lo compongono può variare a seconda del broker con cui si sta lavorando, in quanto broker diversi possono utilizzare fornitori diversi di liquidità, i quali a loro volta scambiano gli ordini in circuiti finanziari diversi (per esempio, piazza di Londra piuttosto che New York o Sydney).

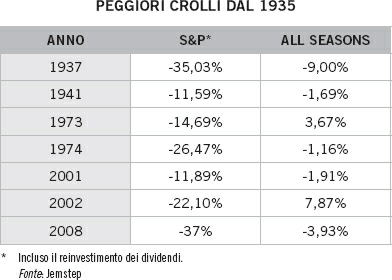

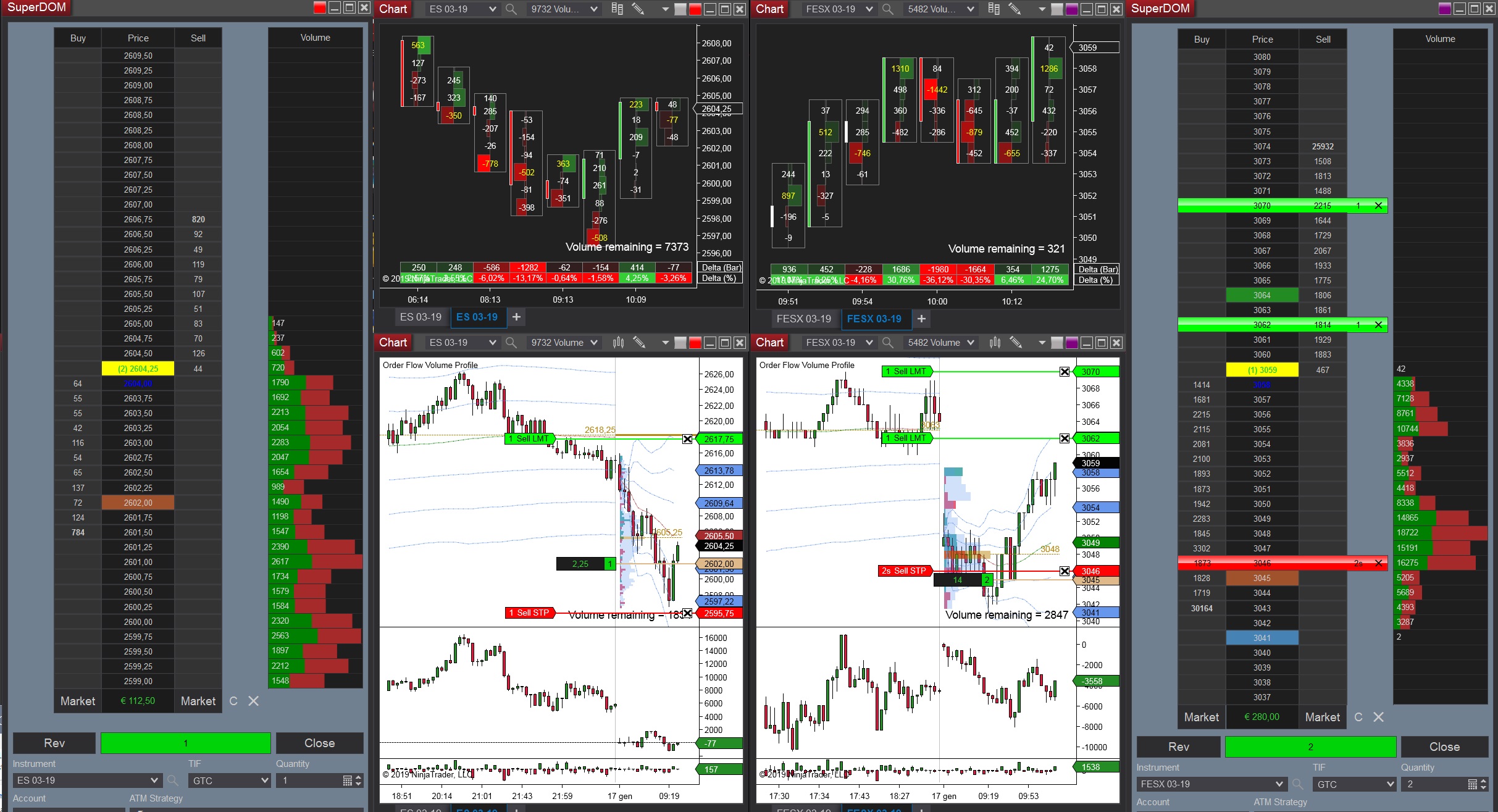

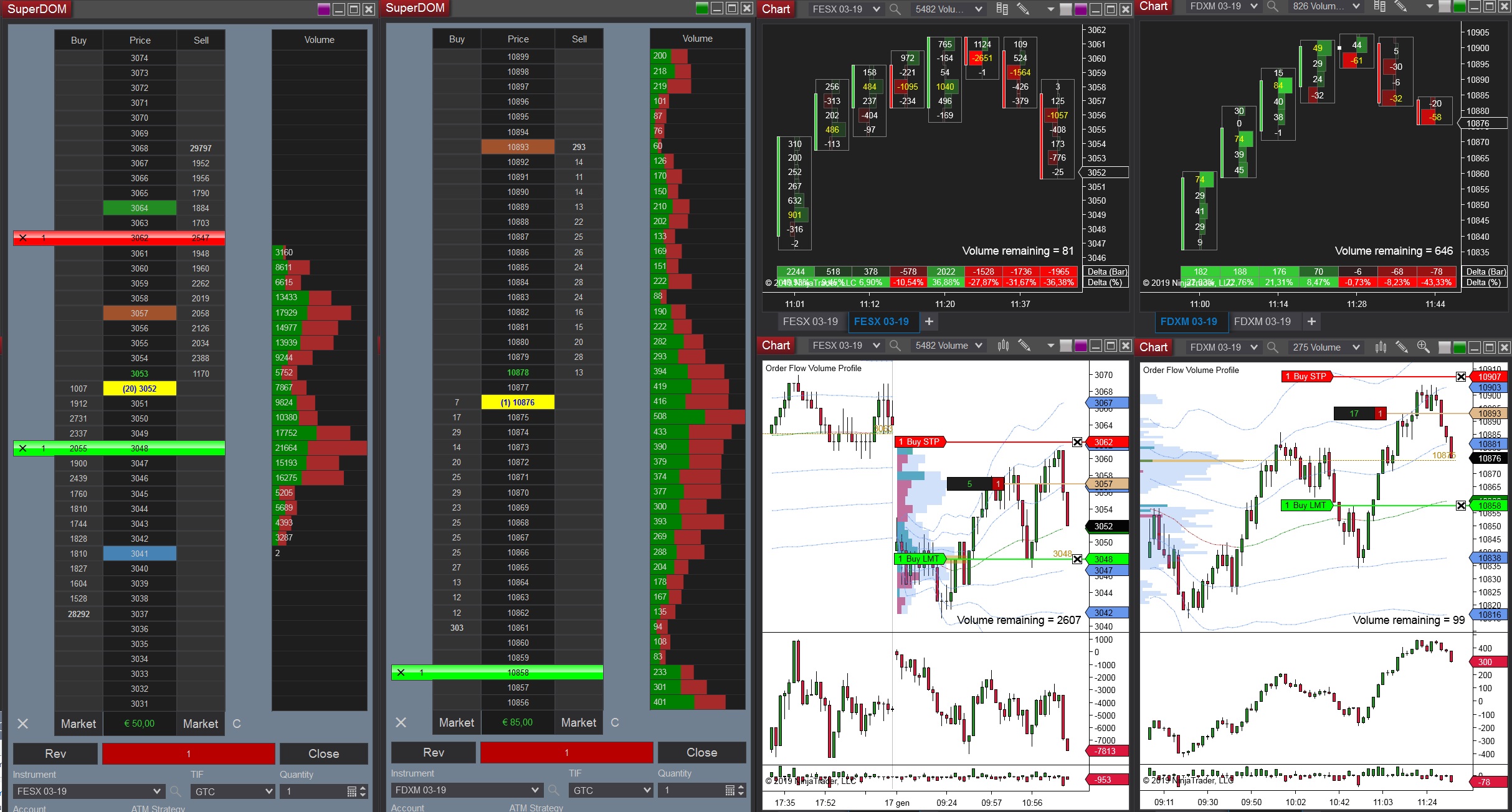

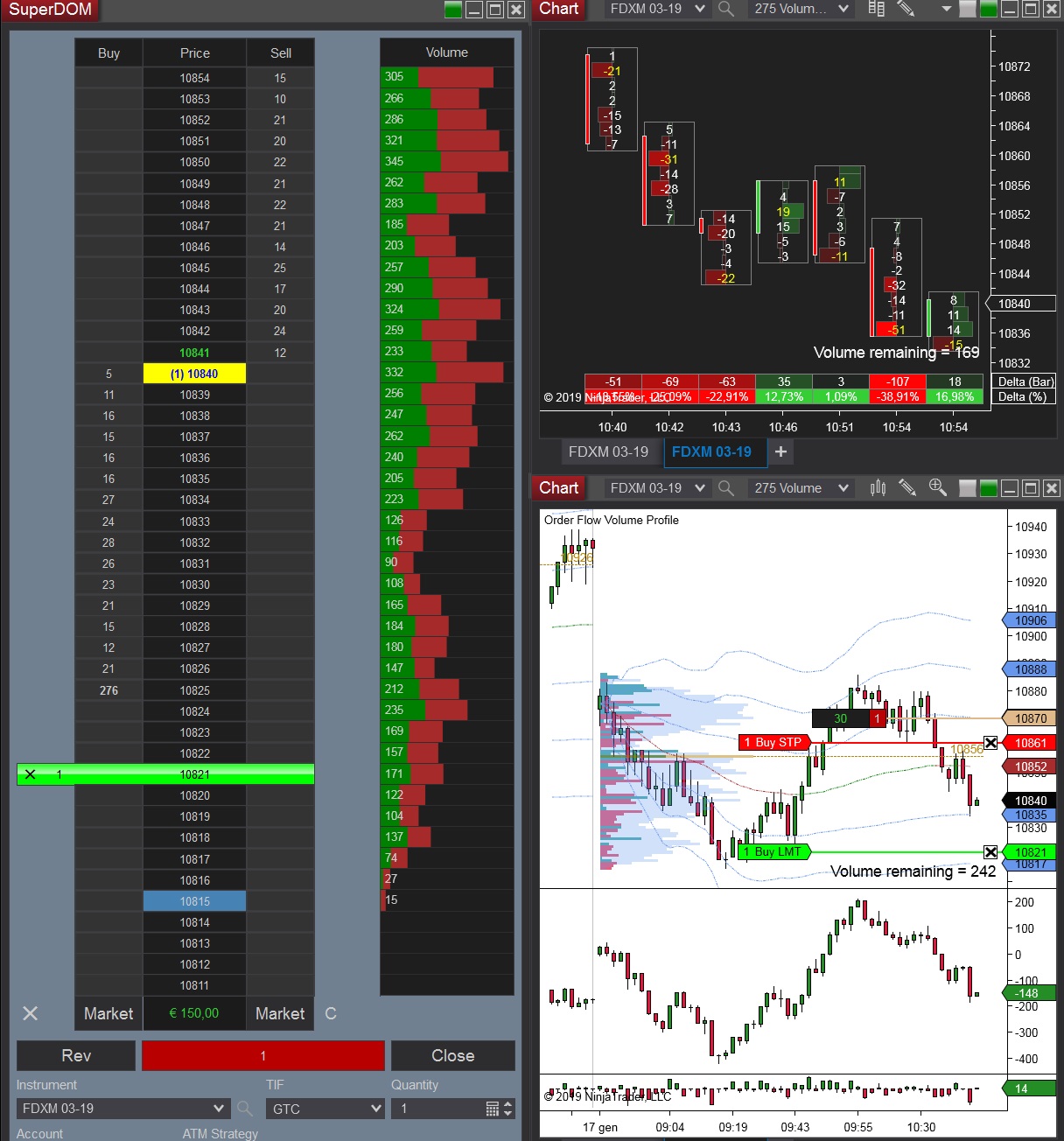

Differenze nelle formazioni delle candele

Possiamo fare un esercizio molto semplice ma illustrativo. Confrontiamo i prezzi «HIGH», «LOW», «OPEN» e «CLOSE» di AUDCAD in time frame D1 di un giorno specifico, utilizzando i dati offerti da due o tre broker di nostra scelta. Verificheremo rapidamente che questi valori sono diversi, anche all’interno dello stesso broker, dove esistono diversi tipi di account (ECN, standard, ecc.). Si osserva che i valori di cui sopra saranno diversi.

AUDCAD D1. Comparativo stesso periodo, due broker.

Nell’esempio precedente possiamo vedere non solo che ci sono differenze nel prezzo attuale, ma anche nella formazione delle candele.

Se prestiamo attenzione alla sesta candela partendo dalla fine, si nota una grande differenza: nel primo grafico il prezzo di apertura è superiore al prezzo di chiusura formando così una candela ribassista, mentre nel secondo grafico, la stessa candela è rialzista.

Quando lavori con sistemi di trading automatici, la scelta del broker è importante quanto il robot stesso.

Differenze di tempo

Un altro problema che incontriamo è la differenza negli orari di apertura del mercato, principalmente di domenica sera.

Possiamo scoprire che alcuni broker iniziano a fare trading un’ora prima di altri, e questo influenzerà la formazione delle candele.

Se stiamo usando un EA che prende come riferimento i prezzi “HIGH” e “LOW” della candela precedente, come pensi che ciò influirà sull’esito finale? È possibile che il consulente esperto esegua un’operazione, mentre in un altro broker lo stesso EA non trova le circostanze ideali per aprire questa stessa operazione.

Restrizioni del broker

Come abbiamo commentato prima, i diversi broker hanno caratteristiche diverse l’uno dall’altro, e anche all’interno dello stesso broker, l’uso di diversi tipi di account ha diversi parametri consentiti nel nostro trading.

Elenchiamo i parametri che possono variare da un conto/broker all’altro:

- Leva.

- Spread / commissione.

- Livelli di limite / arresto.

- Tipo di esecuzione.

- Dimensioni ordine minimo / massimo.

- Stop Out.

- È consentito l’uso della copertura.

- È consentito l’uso del trading automatico.

Questa è solo una piccola nota dei molti fattori che compongono il nostro conto di trading e determinano il comportamento del nostro consulente esperto.

In che modo il broker influisce sull’Expert Advisor

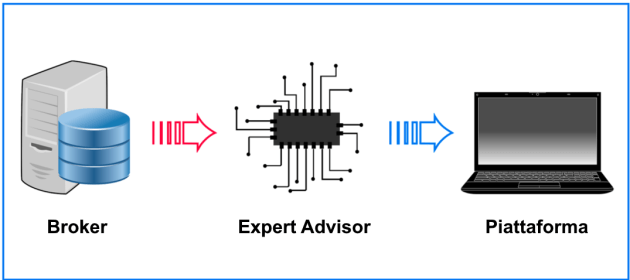

Se proviamo a capire il funzionamento di un sistema di trading automatico, vediamo che non è altro che un programma progettato per ricevere dati, elaborarli e inviare una risposta.

Si comprende facilmente che se i dati che il nostro broker invia al robot sono anche solo leggermente diversi dai dati inviati dagli altri broker, la risposta futura del robot sarà diversa a seconda del broker in cui viene eseguito.

Processo di gestione di un Expert Advisor

Pensiamo a un robot molto semplice che cerca uno schema basilare come potrebbe essere una differenza di 25 pips nel prezzo minimo e massimo nelle candele H1.

Come abbiamo visto in precedenza nei grafici, questi valori sono diversi a seconda del broker e del tipo di account che utilizziamo, pertanto il nostro robot non rileverà gli stessi segnali in tutti i broker. Inoltre, queste differenze non si verificano solo nel prezzo, ma influiscono anche sui diversi indicatori tecnici che utilizziamo.

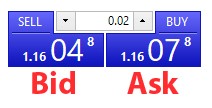

Lo Spread, un valore importante da considerare

Lo spread è la differenza tra il prezzo di acquisto e di vendita che gli operatori pagano per entrare nel mercato.

Dobbiamo tenere conto di questo fattore, poiché un elevato spread può far saltare prematuramente i nostri Stop Loss o ridurre il profitto delle nostre operazioni.

Quando confrontiamo broker diversi, vediamo che ci sono differenze importanti riguardo allo spread.

Nelle strategie che perseguono piccoli guadagni di pip come lo scalping , una piccola differenza nello spread può tradursi in una grande differenza nell’utile / perdita dei nostri sistemi automatici.

Prima di investire un grande capitale gestito da un sistema automatico, è necessario testarlo in modo prudente con un lotto minimo con il nostro broker.

Considerazioni per affrontare questo problema

Se siamo stati in grado di comprendere in che modo il broker influisce sul nostro Expert Advisor, siamo in grado di affrontare questo problema da un punto di vista vantaggioso, poiché altrimenti ignoreremo uno dei principali ostacoli nel funzionamento dei nostri EA.

L’influenza della nostra scelta del broker in merito al funzionamento dei nostri sistemi automatici è qualcosa che dobbiamo inevitabilmente accettare, poiché influenzerà l’insieme di tutti i robot che utilizziamo.

Ciò influirà sicuramente in misura maggiore o minore a seconda della strategia del sistema automatico. Strategie come lo scalping saranno fortemente influenzate dai broker ad alto spread e ad alta latenza, mentre altre strategie avranno meno problemi.

L’ideale, quando installiamo un sistema automatico, è testarlo in un conto reale per un tempo prudente (minimo un mese), con il minor lotto possibile per controllare il funzionamento di questo robot nel nostro broker.

In seguito dobbiamo confrontare i risultati con quelli offerti nello stesso periodo eseguendo un backtest, inoltre, cercare altri riferimenti come segnali commerciali dallo sviluppatore, account in altri broker, ecc.

Se i nostri risultati non sono soddisfacenti, mentre lo stesso EA ottiene buoni risultati in altri broker, abbiamo una scelta molto semplice: apriamo un account in quei broker per utilizzare lì il nostro sistema automatico o rinunciamo a usarlo.