Come scegliere un titolo in base all’analisi fondamentale

19 Maggio 2016 Lascia un commento

La valutazione del valore vero di una azienda quotata, il cosiddetto fair value, è un processo complesso e articolato che richiede il calcolo e la successiva interpretazione di una nutrita serie di indicatori e parametri.

Per quanto riguarda la fase di calcolo, è possibile affidarsi ad alcuni siti in cui è possibile consultare gratuitamente i principali dati aggiornati. I siti in questione sono Yahoo Finance e Google Finance.

Tuttavia, il lavoro più importante per la selezione delle azioni su cui investire consiste nella corretta interpretazione di questi indicatori. In particolare, è opportuno combinarne assieme alcuni per potersi fare un’idea del potenziale insito nell’azienda analizzata. A tal fine suggerisco di utilizzare due sezioni specifiche dei siti sopra menzionati, le sezioni di screening, per poter individuare solo quegli strumenti che hanno le caratteristiche che ci interessano. E’ possibile effettuare uno screening da questi due links:

- Yahoo screener: consente di mettere sotto la lente azioni, bond e fondi.

- Google screener: valido solo per le azioni, è meno completo ma forse più immediato.

Gli indicatori più noti da analizzare sono i seguenti:

ROE: return on equity, ovvero redditività del capitale. Il ROE si ottiene dividendo gli utili netti per il patrimonio netto societario, solitamente determinato come media tra il valore di inizio anno e quello di fine anno. Il valore del ROE deve essere superiore al tasso di interesse privo di rischio disponibile sul mercato, altrimenti l’azienda espone ad un rischio non remunerato, e di conseguenza non produce benefici per gli azionisti. Il ROE è quindi una misura della capacità da parte del management di creare valore per gli azionisti. Per come è costruito esso permette di confrontare tra loro aziende. Per me è buono se maggiore di 15.

P/BV: price to book value, ovvero prezzo su valore di libro. Questo indicatore si ottiene semplicemente come rapporto tra la capitalizzazione corrente di mercato del titolo in oggetto e il patrimonio netto della società. Si tratta di un indicatore estremamente sintetico che identifica il giudizio da parte del mercato del valore di un’azienda: una lettura pari a 1 indica che il mercato ritiene che l’azienda valga esattamente quanto la sua capitalizzazione corrente di Borsa; letture inferiori a 1 indicano che il mercato valuta l’azienda meno del suo patrimonio netto; viceversa, valori maggiori di 1 indicano che il mercato valuta l’azienda di più del suo patrimonio netto. Un aspetto importante da tenere in considerazione è che il P/BV da solo non permette di determinare correttamente situazioni di sotto o sopravvalutazione del valore di una azienda, poiché da solo non dice molto. Più significativa la sua lettura insieme al ROE: letture elevate del rapporto P/BV accompagnate a letture elevate di ROE rendono coerenti i dati osservati; ci si può attendere, infatti, che gli investitori siano disposti a pagare di più qualcosa che rende di più. Vi è inoltre un aspetto più incorporeo da considerare nella valutazione del significato di un P/BV elevato: la forza del brand; cioè che ci si può attendere, infatti, è che gli investitori siano disposti a pagare di più per detenere quote di aziende con un forte posizionamento di mercato piuttosto che per avere in tasca quote di aziende sconosciute. Letture elevate del rapporto P/BV possono quindi essere determinate anche da fattori di questo genere. In linea di massima, più è basso e meglio è.

P/E: price to earnings, ovvero prezzo su utili. Questo indicatore si calcola come rapporto tra il prezzo corrente di mercato di una azione è l’utile per azione, pari a sua volta al rapporto tra gli utili totali e il numero di azioni circolanti. Viene sovente impiegato per individuare possibili sotto o sopravvalutazioni delle aziende quotate rispetto ai loro valori teorici di bilancio. In linea teorica esso rappresenta il numero di anni necessario a recuperare in toto l’investimento, sotto l’ipotesi che gli utili rimangano costanti anno dopo anno. La lettura di questo indicatore richiede cautela, poiché valori elevati possono essere dovuti al fatto che il mercato sconta in anticipo aspettative di utili futuri dell’azienda in oggetto; parimenti, a volte il valore è basso perché il mercato si attende utili in calo nel prossimo futuro. Inoltre si base sul tasso atteso di crescita degli utili redatto dagli insider dell’azienda, quindi è facilmente manipolabile. Come criterio generale, diciamo che più è basso e meglio è.

Div yeld (%): dividend yeld, ovvero rapporto dividendo su prezzo. Individua il rapporto tra il dividendo ed il prezzo di mercato di un titolo quotato su un mercato regolamentato, quindi è la percentuale del dividendo rispetto al prezzo dell’azione. Il dividend yield è un indicatore che nel campo dell’analisi fondamentale misura l’appetibilità di un titolo quotato in relazione alla sua capacità di poter retrocedere agli azionisti dividendi più o meno corposi. Un titolo di una società quotata che nel tempo mantiene un dividend yield elevato viene di norma premiato dal mercato con un rialzo dei prezzi in quanto appetibile sia al pubblico dei piccoli risparmiatori, sia da parte dei gestori di fondi comuni e degli investitori istituzionali. Una società quotata che garantisce ai propri azionisti un elevato dividend yield ha spesso sia un basso indebitamento, sia un bilancio con gli utili e con i ricavi crescenti anno su anno.

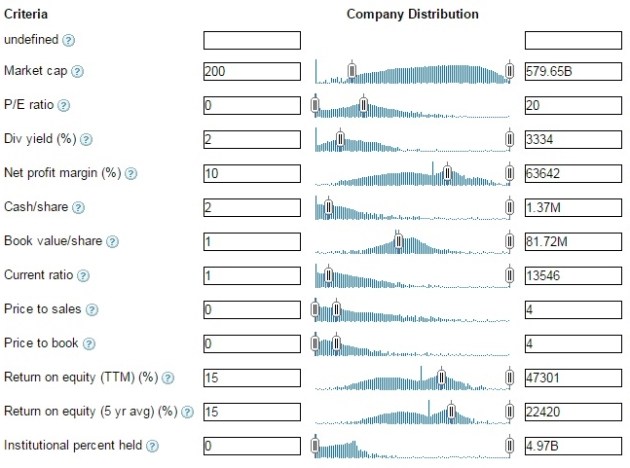

Un’esempio di screening eseguito tramite Google alla ricerca di titoli interessanti da comprare è il seguente:

Come si può notare, gli indicatori utilizzati sono di più di quelli sopra esposti; prossimamente completerò la spiegazione dei rimanenti.

Prima di chiudere l’articolo, vorrei proporre un’ulteriore considerazione: un classico utilizzo dell’analisi fondamentale è quello di scovare aziende buone che siano sottovalutate al fine di comprarle. Ma perché non provare a scovare aziende pessime che siano sopravvalutate per fare il BIG SHORT? Grandi rischi per grandi opportunità…