Il portafoglio All Season di Ray Dalio

24 gennaio 2020 Lascia un commento

Ray Dalio (fondatore di Bridgewater Associates, uno dei maggiori Hedge fund del mondo), in un’intervista condotta da Anthony Robbins e pubblicata nel suo libro Soldi (ed. Bompiani, 2015), rivelò la distinzione più semplice e importante di tutte per un investimento profittevole, dai rischi contenuti e dal forte potenziale di ricapitalizzazione nel lungo periodo. Riporto una sintesi del libro citato con stralci dell’intervista.

Dalio afferma che ci sono solo quattro elementi fondamentali che muovono il prezzo dei beni:

1. inflazione;

2. deflazione;

3. aumento della crescita economica;

4. rallentamento della crescita economica.

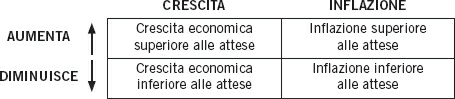

Se ci sono quindi solo quattro potenziali condizioni o stagioni economiche, Ray dice che dovresti avere un 25% del tuo rischio in ciascuna di queste quattro categorie. E spiega: “So che ci sono condizioni buone e cattive per tutti i tipi di investimento. E so che nel corso della vita si troverà una situazione rovinosa per ciascuna di queste tipologie. È sempre andata così, storicamente.”

Ecco perché chiama il suo approccio All Weather: perché ci sono quattro possibili stagioni nel mondo finanziario e nessuno sa davvero quale sarà la prossima. Con questo metodo, ogni stagione, ogni quadrante, è sempre coperto e tu sei sempre protetto. Ray spiega: “Immagino quattro portafogli, ciascuno con la stessa percentuale di rischio. Ciò significa che non sono esposto in nessuna condizione particolare.” È geniale. Non cerchiamo di predire il futuro, perché nessuno sa cosa riserva il futuro. Quello che sappiamo è che ci sono solo quattro possibili stagioni da affrontare. Usando questa strategia di investimento, possiamo sapere – non solo sperare – di essere protetti e di avere i nostri investimenti al sicuro e di ottenere buoni risultati qualunque sia la stagione che ci aspetta.

Bob Prince, codirettore degli investimenti alla Bridgewater, spiega il carattere unico dell’approccio All Weather: “Oggi possiamo strutturare un portafoglio che si comporterà bene nel 2022, anche se non possiamo assolutamente sapere come sarà il mondo nel 2022.”

“Noi conosciamo le quattro stagioni potenziali, ma che tipo di investimento si comporterà bene in ciascuna situazione?” Ray rispose suddividendo gli investimenti in base alle stagioni. Ecco lo schema che aiuta la visualizzazione:

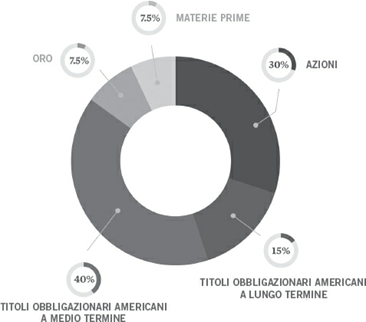

Ma qual’è la percentuale che investiresti in azioni? E in oro? E così via. Ray si è messo a tracciare il seguente schema.

“Per prima cosa“, ha detto, “abbiamo bisogno di un 30% in azioni” (per esempio, S&P 500 o altri indici per diversificare questo paniere). All’inizio mi sembrava poco, ma bisogna tenere a mente che le azioni sono tre volte più rischiose dei titoli.

“Poi ci vogliono titoli governativi a lunga scadenza: 15% a medio termine (da 7 a 10 anni) e 40% a lungo termine (20-25 anni).”

Perché una percentuale così alta? “Perché questo contrasta la volatilità delle azioni”. Si trattava di equilibrare il rischio, non le quantità di denaro. E scegliendo titoli di lunga durata, questo investimento porterà un rendimento potenziale migliore.

Per concludere il nostro portafoglio, Ray suggerisce il 7,5% in oro e il 7,5% in materie prime . “Hai bisogno di una parte del portafoglio che si comporti bene se l’inflazione accelera, perciò ci vuole una percentuale in oro e in materie prime, che hanno alta volatilità. Perché ci sono situazioni in cui la rapida inflazione può danneggiare sia le azioni sia i titoli”.

Infine, il portafoglio deve essere riequilibrato nel tempo. Il che significa che quando un segmento va bene bisogna venderne una parte e ricollocare le quote come in origine. Questo dovrebbe essere fatto almeno una volta all’anno e, se viene fatto bene, può avere effetti fiscali positivi. Questa è una delle ragioni per cui consiglio di avere un consulente fiduciario che gestisca questo processo fondamentale e continuo.

Possiamo tranquillamente affermare che negli ultimi 100 anni circa abbiamo sperimentato ogni possibile condizione economica e parecchie sorprese, dalla Grande Depressione alla Grande Recessione con tutto quello che ci sta in mezzo. Com’è andato il portafoglio All Seasons?

Diamo un’occhiata alla performance durante quello che possiamo chiamare il “periodo moderno” – i trent’anni dal 1984 al 2013. Il portafoglio è stato più solido della roccia:

- Rendimento medio annuale netto appena sotto al 10% (per l’esattezza, 9,72% al netto delle commissioni). È importante notare che questo è il rendimento reale, non una media gonfiata.

- Avresti guadagnato nell’86% del tempo. Ciò significa, solo quattro anni negativi. La perdita media è solo dell’1,9% e in uno dei quattro anni è stata dello 0,03% (praticamente pari) – di fatto avresti perso soldi solo 3 anni su 30 .

- L’anno peggiore (-3,93%) è stato il 2008 (quando lo S&P 500 ha perso il 37%!).

- Investitori “secchioni”, attenzione! La deviazione standard è stata appena del 7,63%. Il che vuol dire rischio estremamente basso e bassa volatilità.

Perché abbiamo scelto il periodo moderno dal 1984? Questo è il periodo in cui molte persone sono diventate investitori e il mercato azionario non è più stato riservato a una élite. Per capirci, 40 anni fa non c’era la Rete. I primi telefoni “portatili” sono usciti nel 1984 – il Motorola DynaTac era un mattone beige che costava quasi 4000 dollari. L’abbonamento costava 50 dollari al mese e 50 centesimi al minuto, ma potevi parlare solo trenta minuti, poi la batteria si esauriva.

Ma non guardiamo solo i lati positivi. Guardiamo come il portafoglio ha resistito nei momenti peggiori: gli inverni dell’economia. Questa analisi è quella che nel settore si chiama “stress test”.

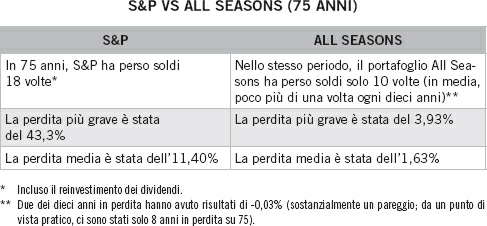

Se guardi quello che possiamo definire come il “periodo storico”, dal 1939 al 2013 (75 anni), vedrai questi dati sorprendenti. Nota che tornando indietro nel tempo abbiamo dovuto usare indici diversi perché alcuni indici non esistevano prima del 1983. Vedi alla fine del capitolo la spiegazione del metodo usato.

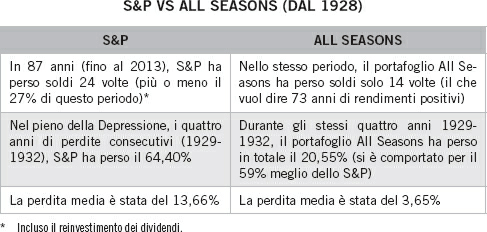

Andiamo ancora più indietro, fino al 1927, includendo il peggior decennio della nostra storia economica, la Grande Depressione:

Se una casa viene definita a prova di tempesta, l’unico modo per saperlo con sicurezza è sottoporla al test del tempo e alle peggiori intemperie. Qui sotto c’è uno schema che mostra le sette peggiori crisi dal 1935. Come vedi, il portafoglio All Seasons è rimasto positivo in due di questi sette inverni! E le perdite che ha subito sono state relativamente piccole in confronto al mercato azionario americano.

Mentre l’inverno prendeva tutti a calci nel sedere, questo portafoglio ti avrebbe consentito di passare la stagione fredda sciando e godendoti la cioccolata calda!

Se guardi come si sarebbe comportato il portafoglio All Seasons rispetto al mercato negli anni più recenti, la differenza è ancora più grande! Dal 1° gennaio 2000 al 31 marzo 2014, il portafoglio All Seasons ha stracciato i rendimenti del mercato (lo S&P 500). In questo arco di tempo, abbiamo assistito a ogni sorta di quelle che Ray chiama “sorprese”: il crollo della bolla tecnologica, la crisi del credito, la crisi del debito europeo e la più grave caduta dell’oro (che è sceso del 28% nel 2013) da oltre un decennio. Questo arco temporale include quello che gli esperti hanno definito il decennio perduto, in cui lo S&P 500 è rimasto fermo per dieci anni, dall’inizio del 2000 alla fine del 2009. Dai un’occhiata alla differenza di comportamenti illustrata nel grafico seguente:

Mi rendo conto che la difficoltà maggiore può essere capire concretamente quali prodotti finanziari specifici acquistare per replicare fedelmente il portafoglio di Ray Dalio. Per questo posso esserti utile io. Contattami se vuoi maggiori informazioni.